联系我们

联系我们

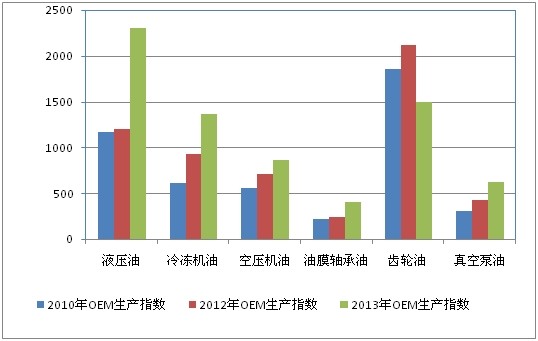

在金融危机的影响下,全球润滑油市场也遭遇“寒潮”,寻找市场新出路成为中外各大润滑油公司的头等大事。随着“4万亿经济刺激计划”和“十大产业振兴规划”的推出,随着一系列扩大内需、促进增长举措的实施,我国经济开始回暖。经济的复苏也带动了润滑油需求的增加,润滑油企业紧抓这一机遇,实现了销售业绩大幅增长。受全球经济持续低迷的影响,2009年全球润滑油需求可能触底,将比2008年下降5%-10%,2010年市场将开始复苏。2009年全球润滑油需求估计在3390万-3630万吨之间。新车销售量的大幅下挫以及运输领域对润滑油需求的下降,是造成2009年全球润滑油需求下挫的两大主要原因。此外,全球新增基础油产能的陆续投产,再加上润滑油市场需求的大幅下降,到2013年全球润滑油市场将出现730万-910万吨的过剩。经过多年角逐,国内高端润滑油市场超过八成被洋品牌垄断,如BP、嘉实多、美孚、壳牌、道达尔等,几乎所有跨国石油巨头都加入了角逐中国润滑油市场的行列。

目前润滑油行业的竞争已经从价格段的竞争升级为产品设计差异化、功能差异化的竞争即专业化路线,可以说只有持续的创新才能让国产润滑油厂商得到持续性的发展。创新和设计适合的产品在2009年的润滑油市场上应该是很重要的,而这一点国内品牌与国外品牌相比就显得有点弱。随着我国汽车制造业的蓬勃发展,中国汽车工业持续表现为稳步上升的势头,2020年预计总需求将约为2000万辆。我国现有汽车整车生产企业数量有100多家,而年收入在500万人民币以上规模的汽车零部件厂商有4000多家;年收入在1亿元人民币的汽车零部件厂商460家。汽车工业的发展,迫使发动机润滑油等必须紧跟世界潮流与国际接轨。汽车消费市场发动机润滑油品种特别是乘用轿车市场,现已基本淘汰了SF级别以下的产品,多级油、合成油品种成为市场宠儿。随着汽车普及率的提高,消费者对汽车后市场产品的需求逐年增加,特别是车用润滑油,更成为国内外润滑油企业的竞争焦点。国际巨头将最先进的产品投放到中国,希冀获得更高的市场。统计显示,未来10年中,亚太地区润滑油需求量将达到1550万吨,而中国就将占该地区需求量40%。预计到了2010年,润滑油成品油销售总量230万吨,成品油市场占有率50%;2010年高档润滑油比例也将提高到50%,达到114万吨。到2020年,中国市场的润滑油需求将会翻一番,消费量将可能超过美国。接下来的5年中,中国润滑油市场也将以每年10%的速度增长,并且是向更高质量的类型转变。中国已成为全球第二大润滑油消费市场,并且对优质润滑油的需求增长越来越快,这给了国际知名润滑油一个难得的机遇。